【研氢】绿色甲醇燃料发展现状与展望

发布时间:2024/04/13 17:50 来源:中国氢能联盟 分享:

甲醇是重要的化学原料,可用于制造烯烃、燃料添加剂等多种产品,在我国化工行业占有重要地位。但在全球气候变化和能源转型的背景下,甲醇,尤其是绿色甲醇作为新型清洁能源,被广泛认为是未来的重要燃料之一,可助力交通、航运业等领域脱碳转型。被认可的绿色甲醇制备路径包括CO2加氢制甲醇和生物质制甲醇,而国内传统的煤化工路线耦合可再生氢可将合成甲醇过程碳排放大幅度降低,其燃料化的排放阈值、标准和应用可行性需进一步量化和分阶段引导,以实现统筹我国资源禀赋和产业结构优势,推动甲醇燃料产业的可持续、高质量发展。

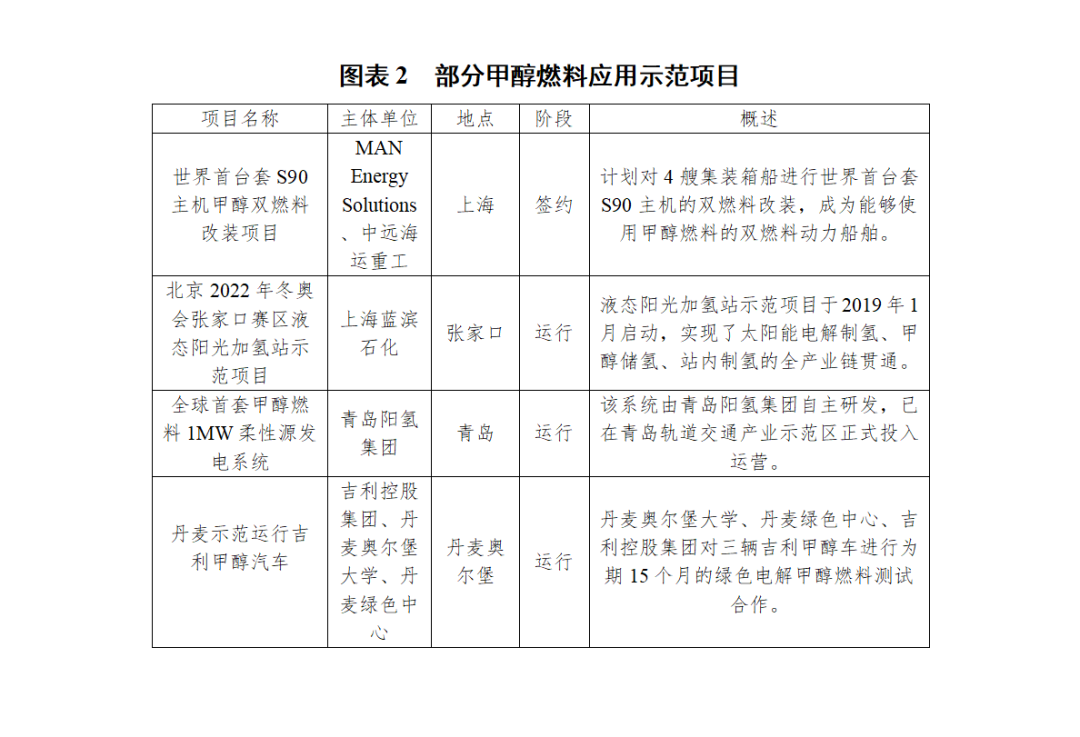

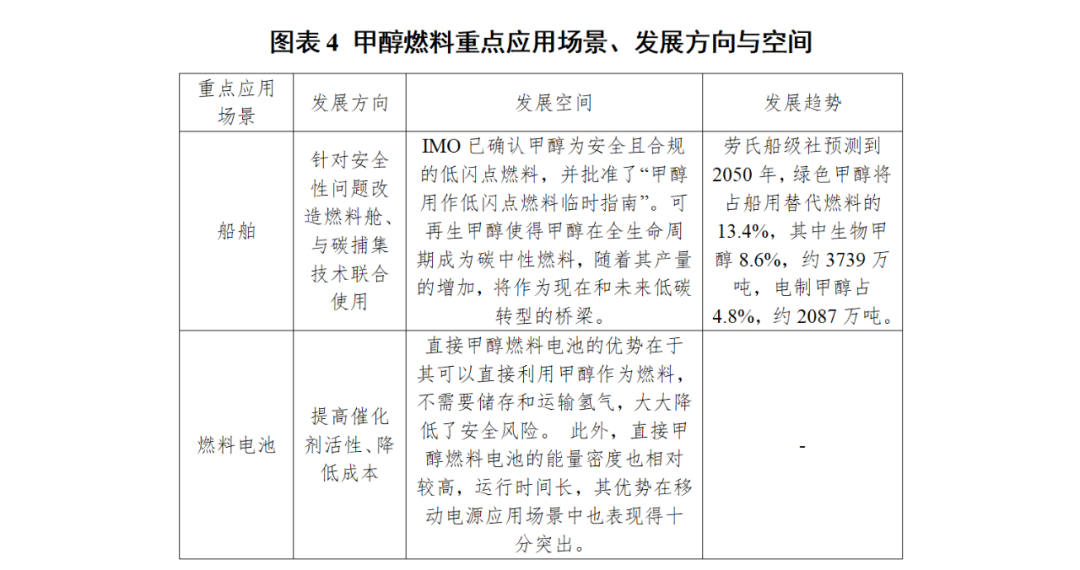

目前全球范围内绿色甲醇项目处于快速发展阶段,部分企业积极开展绿色甲醇燃料生产和应用示范,探索在工业尺度条件下甲醇作为低碳燃料大规模使用的可行性。绿色甲醇作为燃料应用主要集中在船舶领域和地面交通领域,航运领域的头部企业主要包括Maersk、MAN Energy Solutions等船舶运营及制造相关企业,地面交通领域吉利集团等掌握绿色甲醇燃料电池车核心技术,相关燃料生产企业包括传统能源和新能源企业,如金风科技、佳新能源、Equinor等。根据全球甲醇协会数据,截至2023年,全球已规划超过80个绿色甲醇项目,但投入运营的产能规模仅在80万吨左右;预计至2027年产能可达800万吨。

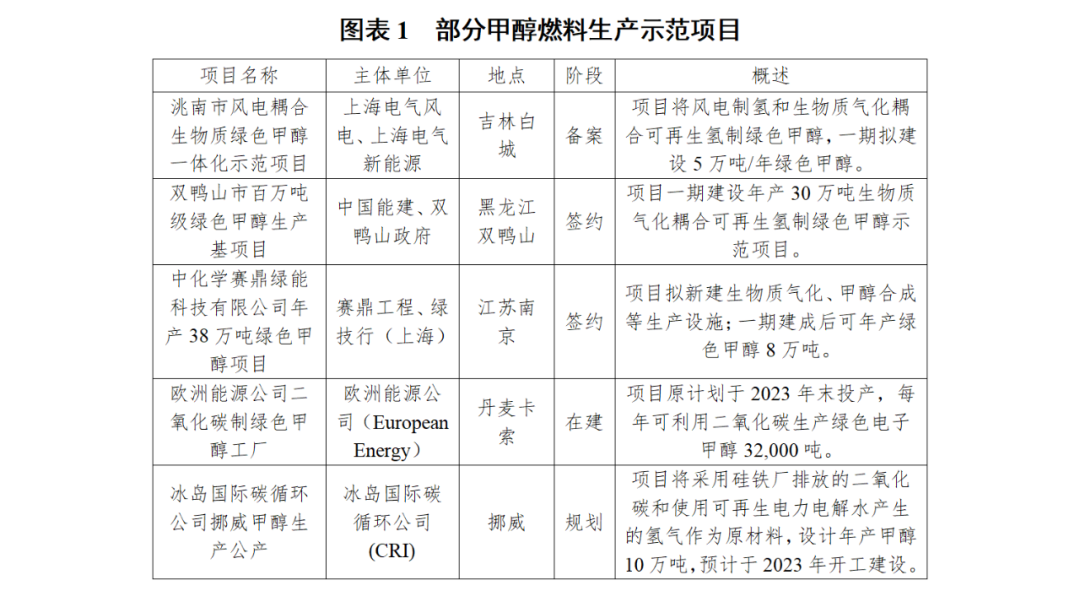

绿色甲醇制备的主流工艺包括二氧化碳加氢制甲醇和生物质制甲醇。前者主要是直接以二氧化碳和氢气为原料,通过压缩、合成、气体分离、精馏等过程得到甲醇,其做燃料或化工品的碳排放存在显著差别。随着相关工艺成熟度提高,固定CO₂所获取收益和H₂消耗量提升所增加成本的平衡,将成为一步法制甲醇与传统工艺竞争的关键。生物质制甲醇利用光激发生物质中的化学键,实现温和条件下生物质裂解制备甲醇和合成气[1],每吨生物制甲醇所需能耗约为1830-2165MJ。以生物质为原料制备甲醇过程中排放的二氧化碳不会导致大气中二氧化碳浓度的增加。此外,利用太阳能等可再生能源电解二氧化碳制合成气制甲醇等技术仍处于实验室阶段,亦是绿色甲醇合成技术的重点攻关方向。国内外二氧化碳加氢制甲醇主要机构及技术进展如图表3所示。国外氢制甲醇技术开发较早,以欧盟,美国,日本、韩国为主,领先国内技术近10年左右。目前,国外技术普遍已经进入中试和工业示范阶段。以冰岛碳循环国际公司CRI的ETL专有绿色甲醇合成工艺为代表的氢制甲醇已经在工业生产阶段投入使用,并且占领了国家市场的先机,开始提供技术服务。2020年,安阳顺利环保科技有限公司二氧化碳制绿色低碳甲醇联产LNG项目装置开工,正是采用冰岛的该技术。国内二氧化碳加氢制甲醇技术起步较晚,大部分还是处于实验室研究阶段,工业示范阶段的项目很少。但近三年来发展迅速,一大批示范项目开工。华陆工程的“兰州新区液态阳光二氧化碳加氢制甲醇项目”、安阳顺利的“二氧化碳制绿色低碳甲醇联产ING项目”以及中煤鄂尔多斯能源化工的“10万吨/年液态阳光—二氧化碳加可再生氢制甲醇技术示范项目”等相继投入使用,国内绿色甲醇项目加速示范。绿色甲醇作为燃料应用,相关标准法规在船用燃料领域居多,法规发展仍以非强制约束的指南为主。国际组织方面,国际海事组织(IMO)于2019年9月确定甲醇为安全且合规的低闪点燃料,并于2020年底举办的IMO海上安全委员会第102届会议商批准了《甲醇用作低闪点燃料临时指南》。发达国家方面,日本船级社根据最新的技术和规范趋势,针对甲醇发布了《使用低闪点燃料船舶指南》,该指南考虑甲醇船舶的类型制定了安全要求,并对甲醇燃料相关系统的安装做出了规范,力争将对船舶、船员和环境的风险降至最低。国内方面,中国船级社也制定了《船舶应用甲醇/乙醇燃料指南》,该指南适用于20m及以上的船舶,可为船舶应用甲醇的设计、审图和验证提供依据,该指南已于2022年7月1日生效。国家发改委发布了甲醇作为替代能源研究与产业化推进方案,该方案提出了实现甲醇生产一体化、高效分离和资源循环利用等目标。2024年1月,由中国氢能联盟牵头组织的《氢基绿色燃料评价方法及要求》(T/CAB 0319-2023)团体标准正式发布。该标准对绿氨、清洁甲醇、绿色甲醇和绿色航空燃料等氢基绿色燃料的评价要求、评价依据、评价范围和证书等提出了量化标准,可为氢基燃料绿色低碳属性的衡量提供依据,并实现国内氢基绿色燃料在统一的评价要求下进行评价,规范评价方法,引导我国氨、甲醇等从高碳排放制备工艺向绿色低碳转变,从而进一步推动氢能及氢基绿色燃料产业的可持续绿色发展。国际甲醇燃料市场起步,绿色甲醇将在中远期具备成本竞争力。根据美国ABS发布的船用甲醇燃料白皮书,2030年甲醇消费量有望达到燃料市场的5%,与LNG的7%相近。目前,全球范围内已有许多港口及码头建立了甲醇存储、分销基础设施,但绿色甲醇价格依旧高企(约4,500元/吨以上),贸易市场体量仍然较小,预计到2035年绿色甲醇成本有望降至3,000元/吨左右,具备与传统甲醇同台竞争能力。未来,随着碳市场机制逐渐完善,通过碳市场交易绿色合成甲醇可获得额外收益。此外,煤制甲醇碳配额或将持续削减,高昂碳排放费用支出以及绿色产品认证额外收入,将逐步反映为甲醇价格中枢的持续上行,进一步助力提升绿色甲醇对原料价格的承受能力。

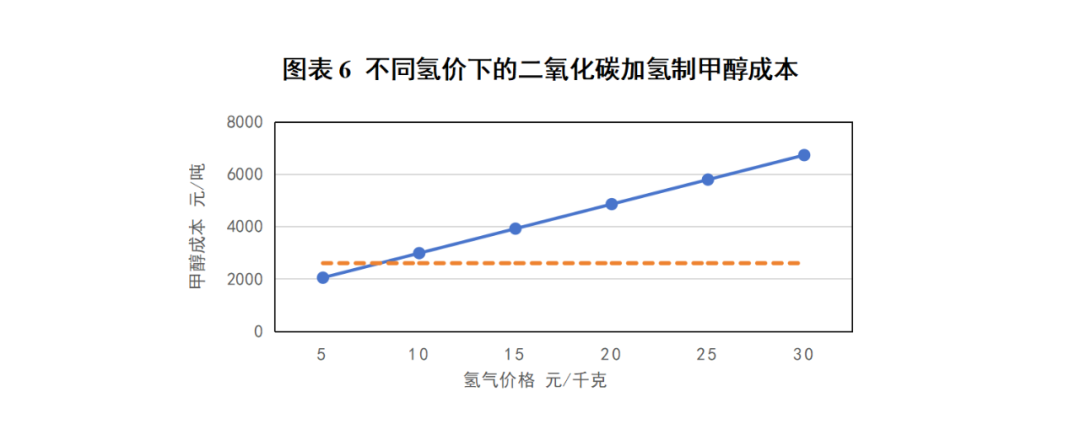

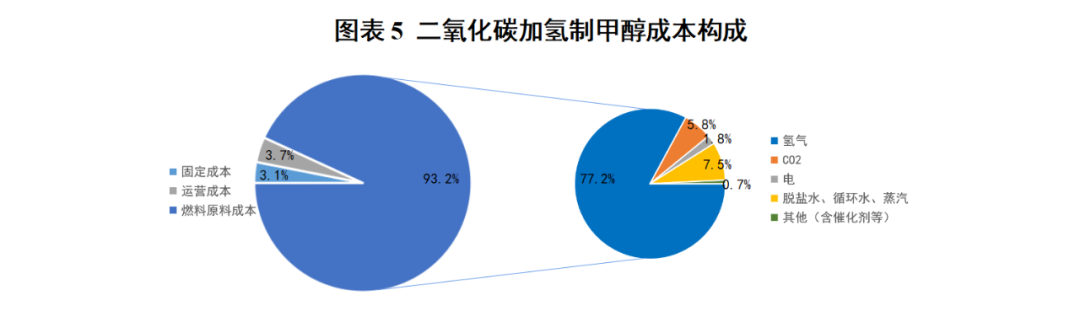

成本问题是目前限制国内二氧化碳加氢制绿色甲醇生产的主要因素,包括制氢成本、碳捕集成本以及催化剂使用成本等。以10万吨/年的二氧化碳加氢制甲醇项目为例,在可再生氢气价格为20元/公斤、可再生电力成本为0.3元/千瓦时、二氧化碳成本200元/吨[1]的条件下,制得甲醇成本约为4,860元/吨。其中,可再生氢成本约占总成本的77%。若考虑碳减排收益,碳价每增加50元,绿色甲醇成本可多抵扣近300元。近中期内,随着可再生能源度电成本逐步降低,风光制氢可有效地解决可再生氢供给的问题;对煤化工生产中产生的二氧化碳进行捕集,可大幅度降低二氧化碳的原料成本;而相关的催化剂制造成本高,使用寿命短的问题依然严重,有可能会成为国内卡脖子技术,未来应加大研发力度,提高二氧化碳转化率,降低催化剂生产成本。

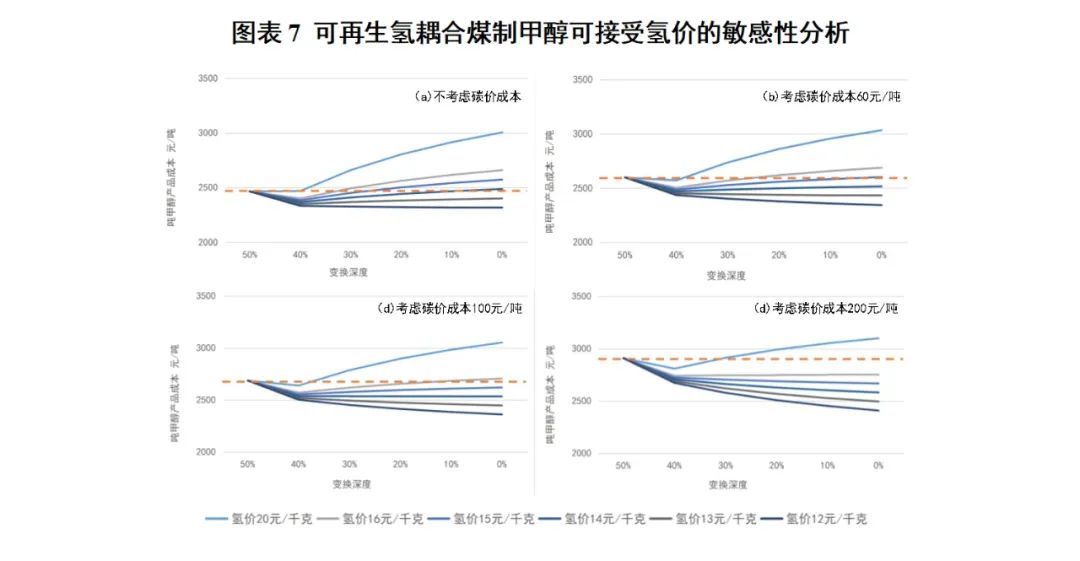

可再生氢耦合传统煤制甲醇模式由于相对较强的价格承受能力或将在初期成为甲醇多元应用的探索方向。以180万吨/年煤制甲醇项目为基准,在不改变原料煤用量和气化装置前提下,减少变换深度,同时补入可再生氢调节氢碳比。在不考虑碳价的情况下,可再生氢耦合煤制甲醇模式下可接受的可再生氢价格为14~20元/公斤;当可再生氢价格在14元/公斤时,完全替代变换过程产生的单吨甲醇成本与当前煤制甲醇成本相当;当可再生氢价格在20元/公斤时,10%替代比例下(即变化深度40%),单吨甲醇成本与当前煤制甲醇成本相当。在考虑碳价的情况下,以当前约60元/吨的碳市场价格估算对应可接受的可再生氢成本为15~21元/公斤;碳价每上升100元/吨,耦合模式可接受的可再生氢价格可上涨约2元/公斤。

从供应看,适应可再生能源波动的绿色甲醇将成为甲醇燃料供应侧发展重点。国内绿色甲醇项目或将围绕可再生能源优势地区,传统能源化工基地、钢铁园区、生物质富集区等碳源优势地区进一步布局集聚,如西北、东北和华东。可再生氢耦合传统煤制甲醇模式可在发展初期作为绿色甲醇扩展应用场景的主要选项,随着碳价提升和可再生氢价格下降,二氧化碳加氢制备模式将逐步满足甲醇燃料增量发展需求。从技术成熟度看,国际二氧化碳加氢制甲醇工艺已经完成技术验证,国内相关技术装备也逐步成熟,需要进一步提高现有绿色甲醇合成技术的效率并开发新型制甲醇工艺以降低成本,提高能量转化率。

从应用看,随着双碳目标的推进与国际碳排放法规逐步收紧,以绿色甲醇燃料在航运、地面交通领域应用为主要发展方向的趋势将长期持续。在积极开展示范项目的同时仍需进行设备改造与研发攻关。绿色甲醇在船舶应用方面可基本沿用现有基础设施,但需要对部分燃料仓进行特殊设计以避免中毒。而甲醇燃料电池技术所需的催化剂目前面临活性低、成本高等问题,尚处于实验室研发阶段,短期内难以实际应用,需要开发高活性催化剂,同时降低该技术的成本,才能提高该技术的市场竞争力。一是统筹我国资源和产业禀赋,推动以生产过程碳排放量为边界的绿色甲醇标准体系建设。动态跟踪国内外绿色甲醇产业动态,研究建设各技术路线甲醇碳排放认定体系,提出分阶段适应性的绿色甲醇标准体系,推动甲醇燃料产业全面均衡有序发展。加强与国际标准化组织等机构的交流与合作,提升我国相关标准和认证体系的国际影响力。二是推动可再生能源制氢工业化进展,解决低成本氢气的资源化问题。实现电解水制氢装置与可再生能源发电系统的高效耦合,建立完善的氢能生产、储存、运输和应用场景等全产业链配套的工业体系,是可再生能源制氢技术与产业快速发展的关键。而从根本上解决低成本氢气的资源化问题,是决定绿色甲醇是否具有经济性的最重要因素。三是降低二氧化碳分离及回收的成本,为降低原料成本创造条件。科学规划CCUS上下游产业链发展,完善CCUS产业规划体系。鼓励国有企业、中央企业在CCUS研发建设中提出需求、发挥领头羊作用,科研机构/高校积极承担攻坚任务,实现“卡脖子”技术的突破,有序、平衡推进CCUS各环节发展,为产业落地提供有效支撑,实现二氧化碳低成本分离回收,促进二氧化碳资源化利用。四是开发高效率催化剂,提高CO₂转化率和甲醇选择性。布局面向高效催化剂研发重大科技需求的科技创新体系,设立重点实验室、技术创新中心、高效催化剂交叉学科研究中心等,开展协同创新研究,有序推进高效催化剂研发重大项目研发布局,推动前沿技术、颠覆性技术的重点突破,提升原始创新能力。五是开拓绿色甲醇下游应用,提高甲醇市场需求量。甲醇下游场景规划要体现动态发展和资源统筹的思路,加快形成交通领域与化工领域联动转型的合力。加快内河、远洋航运绿色转型相关政策制定,以增量场景拉动甲醇燃料起步,并逐步向其他动力领域拓展。同时推动甲醇作为氢能储运破局的关键,为甲醇燃料应用超前供给基础设施和潜在市场。

中文

中文