为加速培育氢能市场、赋能企业高质量发展,中国氢能联盟已连续三年举办氢能“专精特新”创业大赛。为进一步挖掘氢能优质投资标的、培育氢能新质生产力,中国氢能联盟研究院牵头组织编制《2024氢能“专精特新”投融资报告》。报告聚焦大赛企业及氢能投融资市场现状,分析行业投融资发展趋势,以期为地方政府、氢能专精特新企业、PE/VC和银行金融机构等各类市场主体提供发展建议,有力支撑氢能生态化发展。

创业大赛概览

大赛企业基本特征

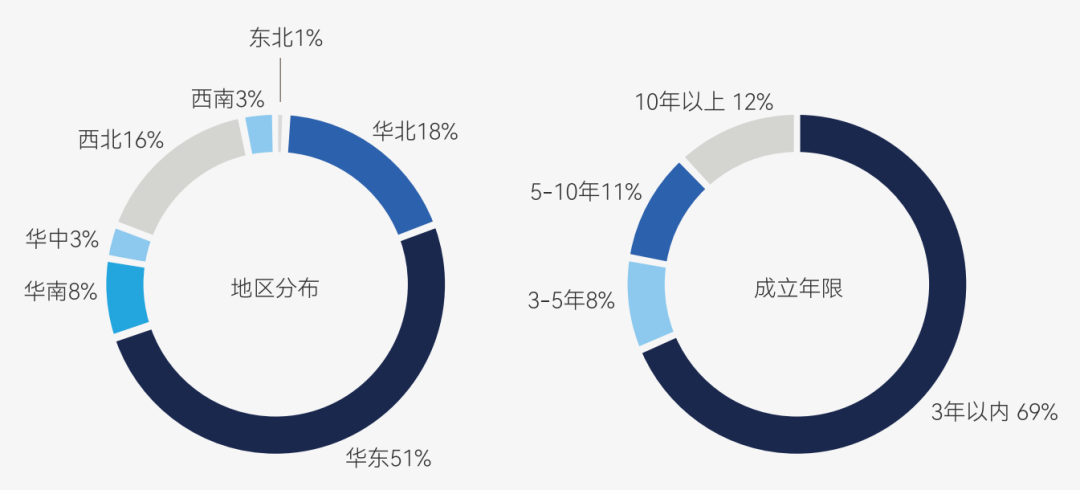

一半以上企业来自于江苏、上海等华东地区,氢能产业先发地区的企业参赛积极性较高。同时,来自于西北地区的企业数量相较前两年明显增加,相比于2023年提升11%左右。

大赛企业以3年内成立的初创型企业占比最高,约占总数69%。

图表1 企业地区分布和成立年限

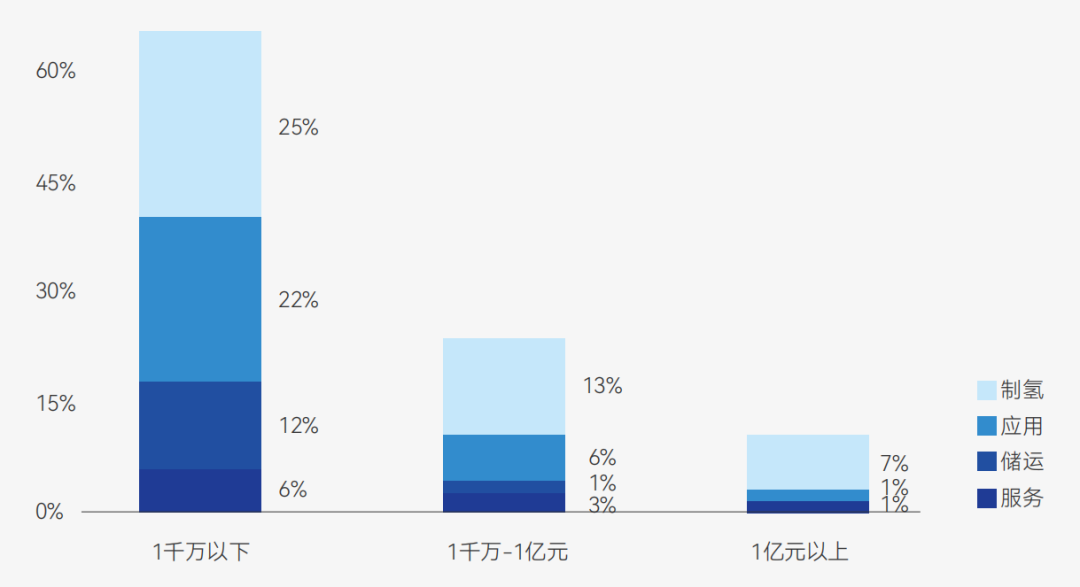

多数企业正处于起步阶段,近70%企业上年营收规模在1千万元以下,规模体量有待扩张。相对而言,制氢企业营收状况相对较好,小部分材料及零部件企业已开始实现营收与研发投入平衡。

图表2 企业营收规模

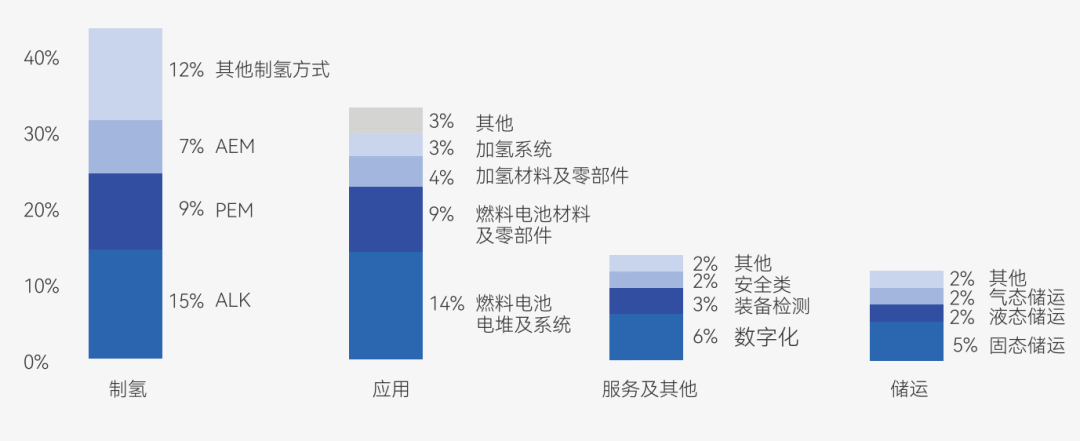

大赛企业中电解水制氢与燃料电池企业居多,约占43%,包含碱性电解水制氢、质子交换膜电解水制氢等多条细分路线。

图表3 企业所处赛道

大赛企业融资情况

大赛已融资企业中,首轮融资企业和3年内新成立的初创型企业估值多处于5亿元以下,符合前沿新兴行业企业估值特点。

图表4 不同发展阶段的企业估值情况

往届大赛回顾

2022-2024年三届氢能“专精特新”创业大赛吸引了行业内近300家氢能企业参赛,多数大赛企业处于成长曲线前端,典型特点表现为营收规模中等或偏小、成立时间较短,“早+小”逐渐成为“专精特新”企业的主要属性。

图表5 三届企业基本特点变化

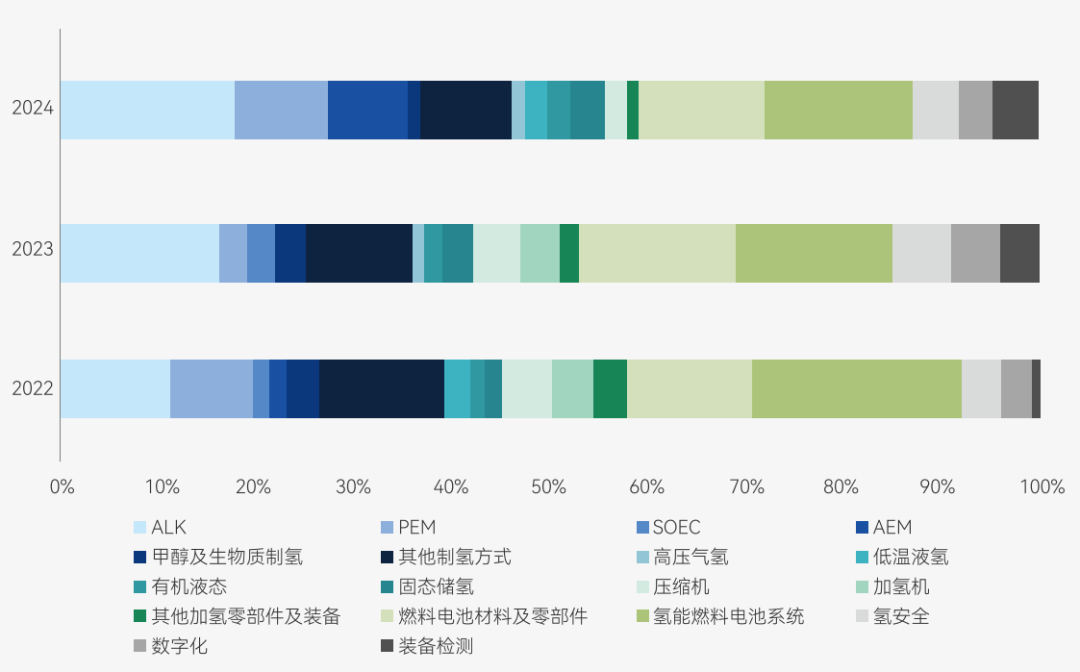

从企业赛道变化看,产业链各环节赛道变化方向不同,制氢赛道更集中于成熟度高的ALK领域;储运赛道多元化特征凸显;燃料电池赛道中材料及零部件领域热度升高。

图表6 2022-2024年企业赛道变化

近30家优质企业在赛期或赛后获得融资,已披露融资金额累计超20亿元。私募机构与民营资本是氢能企业投资主体,合计约为70%,国有资本占比30%左右。

氢能「专精特新」投融资动态及趋势

氢能行业投融资动态

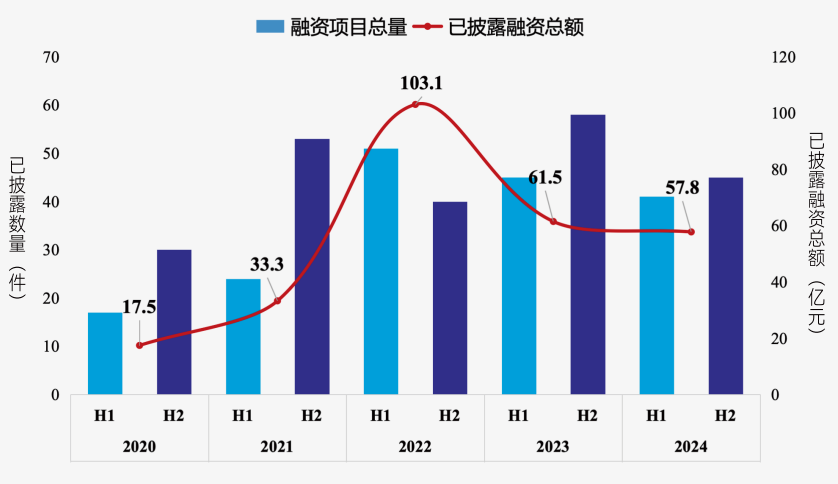

截至2024年底,氢能行业已披露投融资规模超200亿元,早期项目占据主要份额,其中A轮及之前阶段项目累计占比超60%;B轮及之后融资项目占比平稳,每年约30%;进入D轮的融资项目在2023-2024年间有所增加。

图表7 2020-2024年氢能市场

投融资案例总数及金额

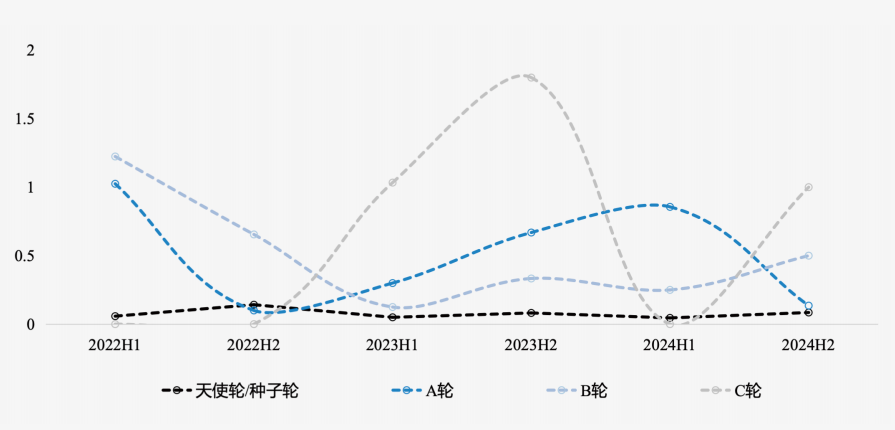

市场对于氢能行业的投资趋于理性。已披露的融资数据显示,企业单笔融资多数处于5千万元以下,市场整体对于氢能项目的融资较为稳慎。

图表8 各阶段项目平均单笔融资额

注:根据已披露数据计算,剔除各阶段中显著异常的数据值。

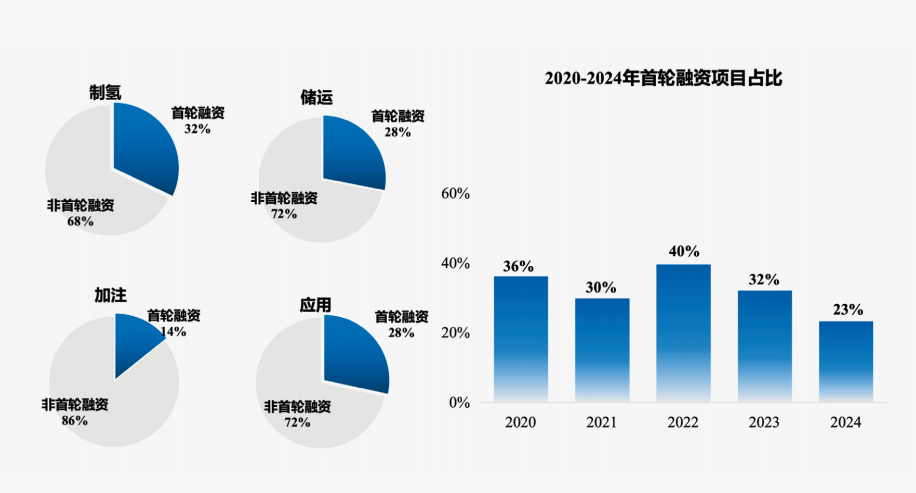

从首轮融资项目看,根据已披露数据,2020-2022年,氢能整体市场首轮融资项目占比较为平稳,约35%;2023-2024年,首轮融资项目占比呈下降趋势,2024年占比下降至23%。氢能制备、储运及应用类项目中首轮融资项目占比约30%,与行业平均水平基本一致。

图表9 氢能产业链各环节首轮融资情况

氢能行业投融资趋势

一是行业融资热度有望持续提升,未来技术实力强的小规模、初创型企业预计会拥有更高的资本关注度,尤其是可解决行业实际痛点的技术企业。

二是各环节或有更多跨行业企业进入,其中技术积累雄厚的企业,借助相关研发经验转型氢能行业时,更容易突破技术门槛限制并具备快速交付能力,将更具备竞争优势。

三是部分产业链环节整合进度或将加快,具备高适配灵活性、规模化效应明显的关键零部件行业集中度有望提高,例如燃料电池领域中的膜电极企业等。

四是未来企业商业化运营能力价值更加凸显,具备市场渠道与资源优势的企业长期发展潜力更大。

五是随着氢能的商品属性不断提升,将带动相关产品运营类企业的投资价值提升。

氢能「专精特新」投融资发展建议

地方政府层面,需围绕自身资源禀赋,挖掘具备商业化潜力的应用市场,培育引导长期市场发展的政策环境。

金融机构层面,需考虑打造与氢能行业成长规律匹配的长期资本和耐心资本,聚焦科技成果转化和产业全生命周期的项目挖掘。

创新型企业层面,需瞄准高成长性的区域和场景市场,探索规模化市场化运营模式。

详细内容见《2024氢能“专精特新”投融资报告》

公众号

反馈

置顶

为了得到我们网站最好的体验效果,我们建议您升级到最新版本的Internet Explorer或选择另一个web浏览器.一个列表最流行的web浏览器在下面可以找到.

中文

中文