中文

中文

《「可再生氢100」化工报告》发布,展望氢能支撑重点化工场景脱碳

9月24日上午,石化化工行业“十五五”发展思路研讨会在京召开,中国氢能联盟研究院携手石油和化学工业规划院在会上共同发布了《“可再生氢100”化工报告 氢能支撑重点化工场景脱碳展望》(以下简称《可再生氢100化工报告》)。报告立足于中国氢能与化工行业发展现状以及产业发展规律,重点聚焦合成氨、合成甲醇和炼化这三大重点化工场景,研究了可再生能源制氢与化工行业的耦合并实现深度脱碳的发展路径。

•

到2030年,化工行业将发展成为中国最大的可再生氢需求市场,总体可再生氢消费量达到360~420万吨;可再生氢在化工行业整体用氢替代比例约10%~12%。

•

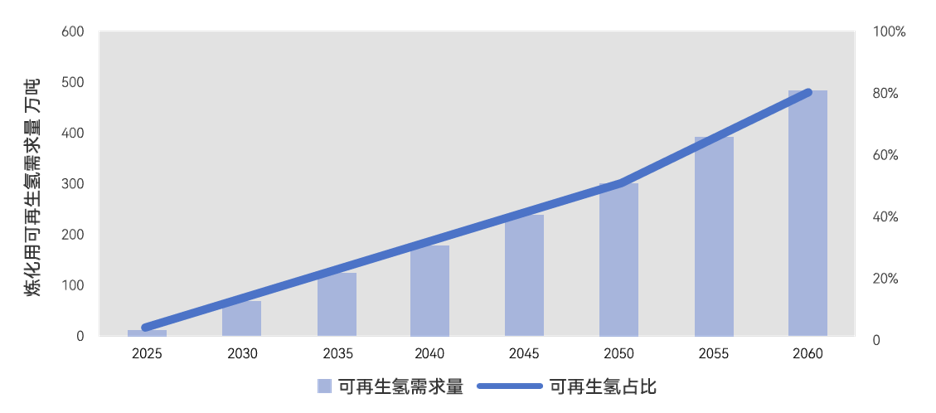

图丨中国炼化用氢及可再生氢需求量预测

存量替代与增量开发双模式有序推进。可再生氢在合成氨行业将以增量开发为主,存量替代为辅,两种模式将长期共存;可再生氢耦合传统甲醇工艺有望成为初期阶段合成甲醇行业绿色转型的重要路径,中远期二氧化碳直接加氢制备模式将满足增量的绿色发展需求;炼化行业可通过互补性开发利用副产氢和可再生氢推动低碳化转型。

•

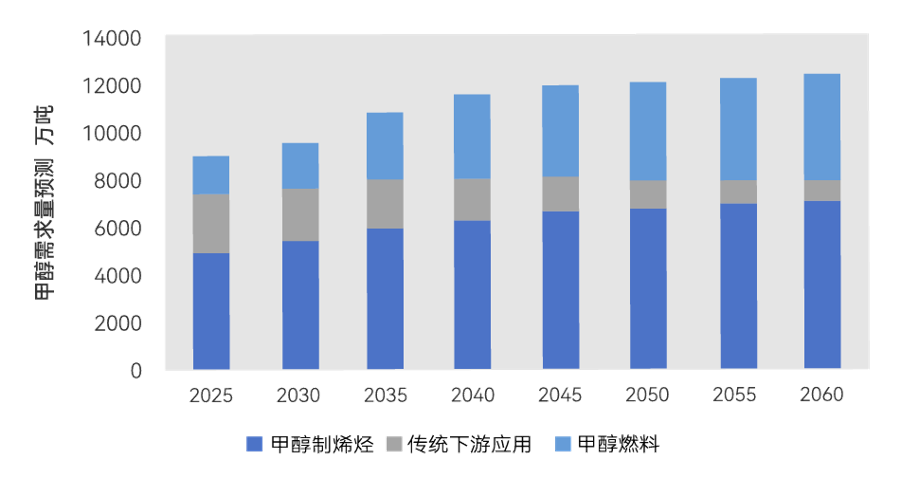

图丨中国合成甲醇需求量预测

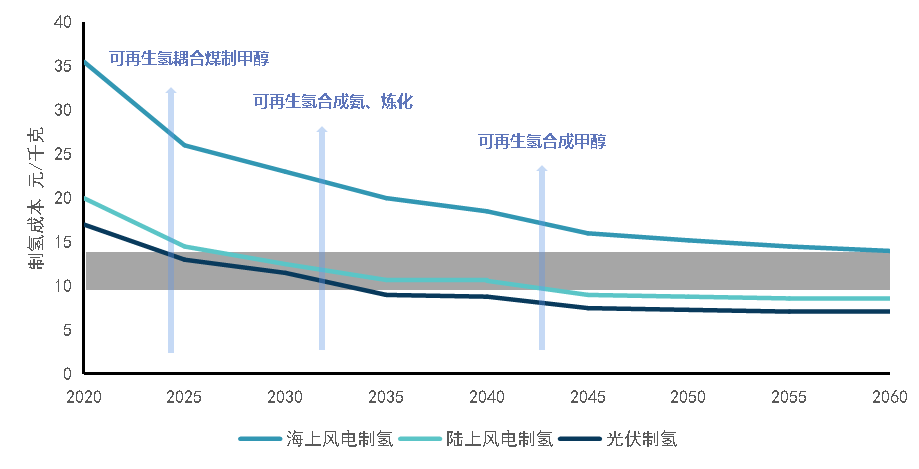

可再生氢降本是规模化发展的必要条件。合成氨、煤制甲醇、绿色甲醇以及炼化对于可再生氢的价格区间为12~15元/公斤、14~20元/公斤、8~10元/公斤、12~18元/公斤;在考虑碳减排收益的情况下可进一步提高可再生氢的绿色价值。

•

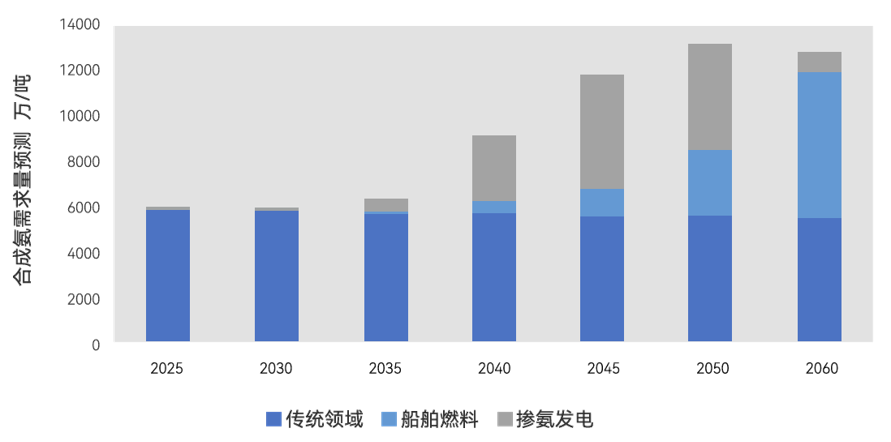

图丨中国合成氨需求量预测

因地制宜开展化工行业可再生氢应用。可再生能源资源禀赋和化工工业基础较好的西北、华北和东北地区可通过存量产能逐步替代和增量产能按需发展的模式开展以可再生氢为原料的绿色化工生产;区位便利、工业基础发达的华东地区主要以增量发展及加强绿色能源贸易布局的模式推动化工行业绿色化转型;华中、华南和西南地区主要结合化工工业及农业、钢铁工业、自然资源等条件开展增量绿色化工和高价值化工产品生产。

•

图丨分阶段转型路径分析

电氢化碳耦合协同助力产业起步。打造风光氢(氨醇)储一体化项目,推动副产氢和可再生氢的协同利用,加强氧气等副产品综合利用场景开发,以及挖掘高附加值化工产品市场等措施可在氢能产业发展初期助力改善项目整体经济性。

化工产业绿色转型发展任重道远,需要在推进产业结构优化升级、加速绿色低碳转型的进程中,选择合理的发展模式,积极开展科学技术创新,建立统一的市场支撑,做好产业链供应链安全稳定保障工作。

2021年9月,中国氢能联盟发布了《“可再生氢100”行动倡议》,力争到2030年实现国内可再生能源制氢装机规模达到100吉瓦。2022年6月,“可再生氢100”系列主体报告《开启绿色氢能新时代之匙:中国2030年“可再生氢100”发展路线图》(以下简称《可再生氢100路线图》)发布,在提出2030年可再生氢装机达到100吉瓦发展目标的基础上,对化工、钢铁和交通三大重点行业的可再生氢消费量以及七大区域可再生氢发展模式进行了分析与展望。此次发布的《可再生氢100化工报告》是《可再生氢100路线图》中关于化工行业发展研判的进一步延伸,希望能够为业界提供参考,共同助力“双碳”目标实现。

微信公众号